همه چیز درباره بیمه خصوصی در استرالیا

تو این پست تصمیم دارم در مورد بیمه خصوصی یا همون health insurance در استرالیا بنویسم. قبل از هر چیز باید یادآوری کنم این مطلب صرفا بر اساس تجربه و دیدگاه خودمه و پیشنهادم اینه که خودتون قبل از اقدام بررسی دقیق و لازم رو انجام بدهید.

خب احتمالا میدونید که در استرالیا کارت مدیرکر خیلی چیزها رو کاور میکنه اما بعضی موارد که از قضا مهم و هزینهبر هم هستند رو سابورت نمیکنه، چیزهایی مثل:

-

• دندانپزشکی

• خرید عینک

• هزینههای آمبولانس

• هزینههای بستری در بیمارستان خصوصی

• هزینههای زایمان در بیمارستان خصوصی

• و خیلی موارد دیگه که باید جزپیاتش رو چک کنید.

چرا بیمه خصوصی در استرالیا لازم و واجبه؟

به چند دلیل اصلی توصیه میکنند که حتما health insurance را برای خودتون و خانوادهتون تهیه کنید.

اول اینکه هیچ وقت از داشتن بیمه ضرر نمیکنید، یه چیزهایی ممکنه خیلی غیر مترقبه پیش بیاد که با داشتن بیمه خصوصی حداقل خیالتون از بابت هزینهها راحته. یه دوستی که اینجا جوان و سالم بود به دلایلی مجبور به استفاده از آمبولانس شد، برای مسیر بسیار کوتاه از کلینیک تا بیمارستان حدود ۵۰۰ دلار باید پرداخت میکرد که خوشبختانه بیمه خصوصی همه هزینه رو کاور کرد. یا موردی که من داشتم و اینجا در موردش نوشته بودم.

دوم- اگر بالای ۳۰ سال سن دارید، بیمه خصوصی حتما توسط دولت توصیه میشه، در غیر این صورت و در ایام Tax return یه مبلغی تحت عنوان Medicare levy surcharge رو ازتون کسر میکنند که احتمالا به این نتیجه میرسید کاش همون بیمه خصوصی رو گرفته بودم!

از کجا شروع کنیم؟

همونطوری که میدونید شرکتهای خیلی زیادی سرویس بیمه دارند و لزوما اونهایی که تبلیغ بیشتری میکنند بهتر نیستند! پیشنهاد من اینه که زمان بگذارید سرویسها و مبلغی رو که باید پرداخت کنید با هم مقایسه کنید. برای مقایسه به جای استفاده از سایتهای تبلیغاتی مثل iSelect , Finder و امثالهم از این سایت که مربوط به Government هستش استفاده کنید تا بتونید بین گزینهها تصمیمگیری کنید. وقتی به صورت مستقیم به سراغ سایت شرکتهای بیمه بروید میتونید به صورت آنلاین ازشون Quote بگیرید و در نهایت پرداخت مثل خیلی چیزهای دیگه در استرالیا به صورت اتوماتیک و Direct Debit انجام میشه.

در نظر داشته باشید که معمولا دو تا مورد کلی را باید انتخاب کنید: Hospital & General cover

همچنین هزینهی بیمه بر اساس تعداد نفرات خانواده، سن و سال، ایالتی که زندگی میکنید و نوع ویزا میتونه متغیر باشه، در همون مراحل اولیه ازتون سوال میشه که کارت مدیکر دارید یا خیر؟ و بر اساس تمامی این فاکتورهای براتون Quote صادر میکنند.

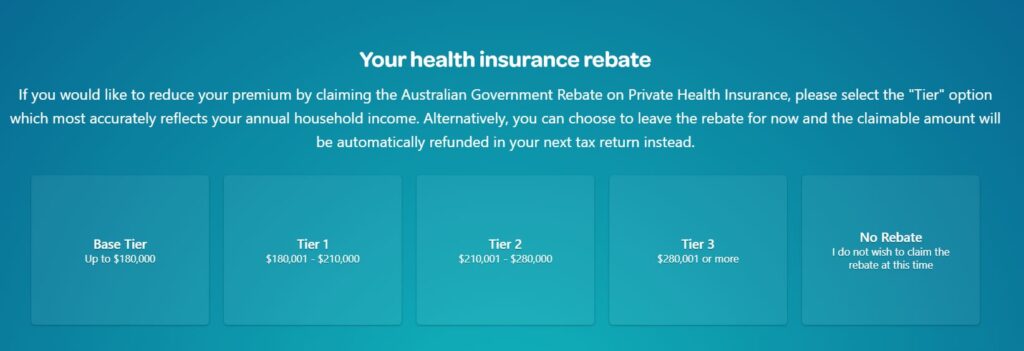

نکته دیگهای که مهمه و باید اشاره کنم معمولا در همون ابتدا بایستی درآمد خانوار را هم به صورت حدودی اعلام کنید تا معلوم بشه در کدوم tier هستید، این همه نکتهای هستش که در بخش tax return که بهش اشاره کردم.

چه فاکتورهایی دیگهای رو باید مدنظر داشته باشیم؟

انتخاب این بیمه و اینکه چه کاوری انتخاب میکنید خیلی بستگی به وضعیت سلامتی شما داره به عنوان نمونه من چیزی در حدود ۱۰۰۰ دلار در سال بابت major dental میتونم استفاده کنم و چون عینکی هستم تا سقف ۲۰۰ دلار در سال عینک طبی میگیرم و طبعا پول بیشتری پرداخت میکنم.

در نظر داشته باشید همهی این سرویسها معمولا waiting period دارند، مثلا برای چشم پزشکی معمولا دو ماه و برای کاور کردن هزینههای زایمان یکساله، این یعنی شما حداقل باید ۱ سال بیمهتون رو پرداخت کرده باشید تا بتونید از سرویسهای زایمان بیمه خصوصی استفاده کنید.

اصولا پیشنهاد میکنند که به صورت سالیانه وضعیت بیمه و اینکه چه چیزهایی رو کاور میکنه review کنید و اگر که لازمه اونها رو آپدیت کنید.

پلن بارداری:

اگر پلن بارداری دارید و دوست دارید که از خدمات بیمارستان خصوصی استفاده کنید حتما از ۱۲ ماه قبل از زایمان باید به دنبال بیمهتون باشید. در مورد این مورد بعدا و به صورت جداگانه خواهم نوشت اما در کل در نظر داشته باشید که اصولا فقط هزینه بیمارستان خصوصی (که مبلغ کمی هم نیست) توسط بیمه خصوصی پرداخت میشه، سایر هزینهها مانند دستمزد دکتر، ویزیتها، دکتر بیهوشی رو بایستی از جیب پرداخت کنید که بهش out of pocket میگن. توصیه میکنم تا این مطلب را تا آخر بخونید که برای این مورد هم مطلب جدیدی دارم!

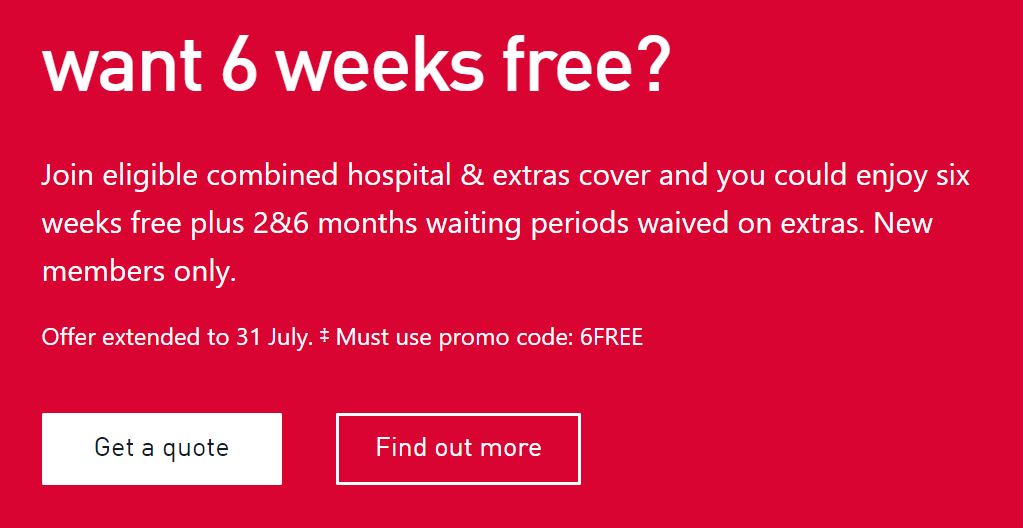

با توجه به وضعیتتون، پروموشنهای مختلف رو هم بررسی کنید!

مثل خیلی موارد دیگه بیشتر شرکتها در مقاطع مختلف سال پروموشنهای مختلفی هم برای مشتریان جدیدشون در نظر میگیرند. پیشنهاد میکنم در بررسی نهایی حتما این موارد را هم مدنظر داشته باشید. به عنوان نمونه و در هنگامی که در حال نوشتن این پست بودم موارد زیر به نظرم رسید:

HIF برای شش هفته اول هیچ هزینهای ازتون نمیگیره! برای لینک به سایت روی عکس کلیک کنید.

MediBank در ضمن شش هفته اول رایگان برای بعضی سرویسها waiting period که ازش صحبت کردم برای مشتریان جدید حذف میشه!

HCF برای زوحهایی که پلن بچهدار شدن رو دارن پلن no-gap-pregnancy رو معرفی کرده، به این صورت که هیچ هزینهای رو لازم نیست از جیب پرداخت کنید. لازمه دوباره تاکید کنم که این شامل همهی دکترها و بیمارستانها نیست. حتما بررسی کنید و مجددا با بیمارستان و پزشکتون موارد را چک کنید.

در آخر همونطوری که تو اکانت توییترم نوشتم چنانچه تجربهای دارید که فکر میکنید میتونه به بچههای ایرانی و تازه واردها کمک کنه برام پیغام بگذارید که اونها رو در ادامهی پست اضافه کنم!